Curso dado no Instituto Matemático da UFAL no semestre de inverno de

2019. Introduz

às aplicações,

às implementações e

à teoria

dos algoritmos de aprendizado de máquina.

Introdução

Para quê estudar o Aprendizado de Máquina? A resposta

esmagadora do guru Andrew Ng:

“I hope we can build an AI-powered society that gives everyone

affordable healthcare, provides every child a personalized education,

makes inexpensive self-driving cars available to all, and provides

meaningful work for every man and woman.”

Traduzido para português:

“Espero que possamos criar uma sociedade baseada na inteligência

artificial, que

oferece um plano de saúde acessível a todo mundo,

proporciona uma educação personalizada a cada criança,

disponibiliza carros auto-conduzidos baratos a todos, e

um trabalho significativo com sentido a cada homem e mulher.”

Amem. Vamos levar o Brasil para frente!

Objetivo do Curso

Este curso inicia o leigo aos métodos básicos do aprendizado de

máquina. Tradicionalmente, foram introduzidas regras ao computador

para ele calcular as consequências. No aprendizado de máquina,

são introduzidos dados ao computador para ele calcular as regras,

detectar as regularidades neles (e, em seguida, calcular as

consequências destas regras).

Com o advento de cada vez maiores volumes de dados e maior potência

computacional, o aprendizado de máquina torna-se cada vez mais

proveitoso. Por exemplo,

na medicina: a partir de um conjunto de dados de saúde com os

diagnósticos por especialistas, aprender a diagnosticar.

na mineração de dados, o uso de aprendizado de máquina

para detectar estruturas estatísticas lucrativas (em bancos de dados

relacionais). Notavelmente, para antecipar

os interesses de um usuário de um portal on-line a partir daqueles

nas visitas anteriores;

em particular, as futuras compras dos clientes de um comércio

on-line a partir das anteriores.

Resumo

O aprendizado de máquina faz cada vez mais sucesso na

resolução de problemas computacionais até há pouco acreditados

irresolúveis: Talvez o mais espetacular seja a derrota fulminante do

melhor jogador de Go mundial por AlphaGo, uma inteligência artificial

baseada no aprendizado de máquina. Até então, os computadores chegavam

nem sequer perto aos mestres. Como exemplo protótipo e primeira

aplicação, olhamos a classificação de e-mails em Spam (= lixo) e Ham (=

não Spam) pelo aprendizado a partir dum conjunto exemplar de e-mails

sorteados. Este algoritmo de aprendizado de máquina, baseando-se

unicamente na frequência de palavras-chave lixosas no e-mail, revelou-se

mais eficiente do que todos os outros até então criados.

Os métodos básicos por trás do aprendizado de máquina são

principalmente geométricos: Dado um conjunto de pontos, buscam-se (por

exemplo, nos métodos da regressão linear/logística, da

Support vetor Machine ou do K-means) as melhores (em

um sentido preciso) retas, hiperplanos (em dimensão maior) ou

compartimentos para separá-los.

Além da solução deste problema teórico, geométrico, há os problemas

práticos:

o da dificuldade computacional, e

o da significância (como modelação da realidade).

Para reduzir a dificuldade computacional há, por exemplo, o método da

análise de componentes principais (para reduzir o número de

parâmetros com perda informacional mínima). Como problema de

significância, surge o do Sobre-Ajuste, quer dizer, que o

resultado só se aplica aos dados usados, mas em geral não, e o

Método de Regularização ajuda mitigá-lo.

Cronograma

Estudamos os fundamentos do curso Machine Learning por Andrew Ng

disponível no coursera.org pelo livro Abu-Mostafa,

Magdon-Ismail, e Lin (2012) disponível gratuitamente online no

endereço Learning from

Data.

Começamos com a parte teórica:

Explicamos e formalizamos o que é um problema de aprendizado

(supervisionado).

Formalizamos a noção de aprendizagem pelo PAC (=

Provavelmente Aproximadamente Correto). O PAC dá em

particular uma explicação matemática ao problema recorrente do

Sobre-Ajuste, quando as conclusões se aplicam só aos dados

analisados, mas não revelam nada geral.

Mostramos pela dimensão de Vapnik-Chervonenkis que uma grande

classe de problemas é apreensível.

Concluímos com a parte prática:

Os métodos lineares:

O método do Perceptron em uma variável e em várias

variáveis. Geometricamente, busca-se um hiperplano que separa dois

conjuntos de pontos.

O método da Regressão Linear, geometricamente, para dados

pontos busca-se uma reta que os aproxime o melhor possível.

O método da Regressão Logística que mede a probabilidade de

uma propriedade; Por exemplo, se um e-mail é spam ou não.

O Método do Máximo Declive (estocástico)

(Gradient Descent) para encontrar extremos de funções (em

várias variáveis); por exemplo, minimizar as distâncias nos métodos

lineares acima.

O método da Máquina de Vetores de Suporte

(Support vetor Machine), como extensão não-linear

(kernelization) do Perceptron:

Geometricamente, busca-se um hiperplano que separa pontos em duas

classes. Em comparação à Regressão Logística computacionalmente

preferível quando há poucos parâmetros, quer dizer, a dimensão é

pequena.

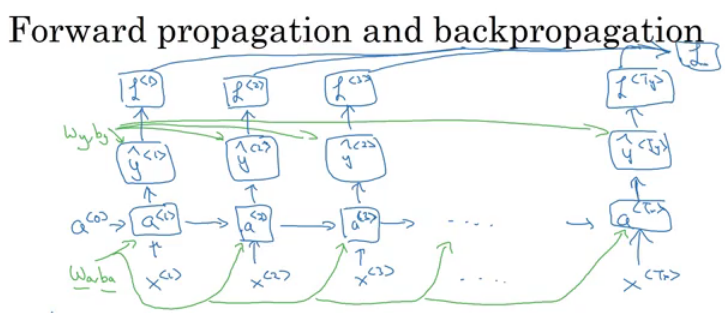

Redes Neurais como iteração da Regressão Logística em várias

variáveis;

os seus modelos, e

o algoritmo da Retropropagação de Erro, um método de máximo declive

que reajusta os pesos dos neurônios conforme a uma regra de correção de

erro.

O método das K-médias (K-means) cuja saída

é finita. Geometricamente, busca-se uma divisão de pontos em

compartimentos tal que ela minimize as distâncias entre os pontos em

cada compartimento.

O método da Análise da Componente Principal

(análise de componentes principais) para projetar um

conjunto de pontos a um espaço de dimensão menor sem perda de informação

quanto à sua classificação.

Otimizar

Para otimizar, isto é, encontrar um ponto em que uma função (de erro)

tem o seu valor mínimo, usaremos

uma aproximação iterativa, um método de ensaio e erro direcionado,

como no Perceptron,

a projeção de um vetor a um (hiper)plano (onde o vetor de saída é o

vetor do (hiper)plano que é mais próximo do vetor de entrada), e

a computação de um ponto em que a derivada

de

é zero.

Os métodos numéricos (iterativos) para calcular esta projeção ou o

ponto em que a derivada é zero serão só superficialmente explicadas.

Aspectos

Matemáticos

Recapitulamos noções básicas

da Álgebra Linear para tratar problemas multidimensionais como o da

regressão linear em várias variáveis,

da análise multidimensional para encontrar pontos (localmente)

máximos de funções em várias variáveis.

Esta secção explica a linguagem matemática básica, conjuntos e

funções. Como as notações usada na matemática acadêmica diferem em uns

pontos das do ensino escolar, repitamos as mais comuns:

Conjuntos

A noção fundamental da matemática é a de um conjunto;

segundo os dicionários Aurélio, Houaiss ou Michaelis:

qualquer coleção de seres matemáticos,

qualquer reunião de objetos, determinados e diferenciáveis, quer

esses objetos pertençam à realidade exterior, quer sejam objetos do

pensamento, ou

qualquer reunião das partes que constituem um todo.

Esta coleção de seres matemáticos é denotada por

.

Se um ser matemático

pertence ao conjunto

,

dizemos que

é em

e escrevemos

ou

.

Por exemplo, o conjunto

dos números naturais

é denotado por

.

dos números inteiros

é denotado por

,

dos números racionais

é denotado por

;

por exemplo,

é nele , e

dos números reais

para

,

,

,

,

em

,

,

,

é denotado por

;

por exemplo,

é nele.

Podemos comparar dois conjuntos

e

:

denote

que

contém (ou inclui)

,

e

denote

que

é contido (ou incluso)

.

Podemos formar um novo conjunto a partir de dois conjuntos

e

:

denote

a união de

e

,

o conjunto dos elementos que pertencem a

ou

,

denote

a intersecção de

e

,

o conjunto dos elementos que pertencem a

e

;

se

,

então denote

a diferença entre

e

,

o conjunto dos elementos que pertencem a

mas não a

.

Por exemplo, os números irracionais são todos os números

reais que não são racionais, isto é, que pertencem ao

.

Denote

o seu produto cujos elementos são

para

em

e

em

,

isto é,

Se

,

escrevemos

em vez de

,

e

em vez de

,

e assim por diante. Por exemplo,

é o plano (euclidiano), e

é o espaço.

Funções

Fórmula

Uma função descreve a dependência entre duas quantidades. No

ensino escolar, é usualmente denotada por uma equação

onde na expressão figuram

operações aritméticas

,

,

,

…

sobre números reais, constantes, funções algébricas como

e funções especiais como

,

,

,

…

Por exemplo:

A distância

percorrida por um objeto na queda livre depende do tempo da queda

:

vale

onde

é a constante da aceleração gravitacional da terra.

A forca de atração

entre duas massas

e

depende de

,

e a distância

entre elas: Pela lei gravitacional de Newton

onde

é a constante de gravidade universal de Newton.

Porém, existem outras dependências, por exemplo:

O preço de uma entrada ao teatro de fantoches depende do número da

fila do assento: Esta dependência descreve-se por uma tabela de preços,

dando o número da fila

,

,

,

… e o preço correspondente de

Centavos,

Centavos,

Centavos, …

Definição. Uma função

é uma regra que associa a cada elemento

de um conjunto

exatamente um elemento

de um conjunto

.

Esta associação é simbolicamente expressa por

.

Refiramo-nos

a

como variável (independente) ou argumento,

a

como variável dependente ou valor (da função),

a

como domínio da função, e

a

como contra-domínio da função.

A

de

é o conjunto de todos os valores de

,

Por exemplo,

e

para a função constante

.

O contra-domínio contém a imagem, mas não necessariamente coincide com

ela,

Usualmente, vemos funções com

e

,

isto é, funções reais; chamamo-nas muitas vezes simplesmente de

funções. Usualmente as letras

denotem números reais; as letras

denotem números naturais (usados para enumerações). Nos nossos

exemplos:

Aqui (a magnitude) de

em

e

.

Tem-se

e

.

Aqui (a magnitude) de

em

e

em

.

Tem-se

e

.

Aqui

e

.

Funções reais aparecem em diversas formas: além de

uma equação,

obtemos pela substituição da variável por um número real como

,

,

,

,

…

uma tabela de valores

e

dado pela avaliação do lado direito da igualdade

,

e

um gráfico

pela marcação dos pontos

no plano que são dados pelos valores da tabela, e

pela conexão destes pontos.

Em mais detalhes:

Na forma de uma equação como nos exemplos acima:

,

por exemplo,

Para facilitar, fazemos o convênio seguinte: Se escrevemos apenas a

regra de associação, por exemplo,

ou

,

então o domínio é o subconjunto máximo de

para que esta regra seja definida (quer dizer, faça sentido). Por

exemplo, nestes exemplos,

e

.

Na forma de uma tabela de valores, por exemplo: Um experimento

mede a tensão

de um resistor em dependência da corrente

.

A tabela tem as entradas

e

. Aqui

(e

).

(Gostaríamos de extrapolar esta função, isto é, estender o seu domínio a

;

a este fim, parece provável que

com

.)

A equação funcional

associa a cada valor

um único valor

,

em símbolos,

.

Um tal par de valores

pode ser interpretado como ponto

no plano cartesiano. Para cada par de valores

obtemos exatamente um ponto. Dado um ponto

,

os números reais

e

são chamados das coordenadas (cartesianas). O conjunto de todos

os pontos

forma a curva da função (ou gráfico), que ilustra o

percurso da função

.

(Por exemplo, a parábola

ou uma função afim

.)

Para desenhar a curva:

Enche uma tabela de valores para uns argumentos

,

,

…

Desenha os pontos dados nela, e

Conecta-os para obter o percurso da curva da função.

Coordenadas Cartesianas de um ponto nos

eixos

e

De vez em quando, para destacar que um objeto, por exemplo, uma

função

,

depende de outro objeto, por exemplo, de um conjunto

ou uma ênupla

,

escrevemos

ou

respetivamente

ou

em vez de

.

Aplicação

No ensino acadêmico, uma função ou aplicação é

denotada por

para os dois conjuntos,

o domínio

,

e

o contra-domínio

de

dizemos que manda ou envia cada argumento

em

a um único valor

em

.

Lê-se que

é uma função de

a

,

ou tem argumentos em

e valores em

.

No contexto informático, pensamos de

como um algoritmo, e referimo-nos a

e

como entrada e saída.

Uma função manda ou envia cada argumento

em

a um único valor

em

(ou associa a cada

um único

).

Escrevemos

e denotemos este valor

por

.

Frequentemente,

ou

e

ou

.

Por exemplo, a função

dada por

manda

em

a

em

.

Função e aplicação são sinónimos. Contudo, a

conotação é outra: Se os objetas do domínio são, por exeplo, números

inteiros, conjuntos, então aplicação é mais comum, enquanto

função é principalmente usada quando o domínio consiste de (ênuplas de)

números reais.

Formar Novas

Funções

Composição

A partir de duas funções

e

(sobre quaisquer domínios e imagens) pode ser obtida outra por

concatenação; a função composta ou a

composição

,

dado que a imagem de

é contida no domínio de

,

isto é,

.

É definida por

simbolicamente, para obter

,

substituímos

em

por

.

Se temos duas funções,

isto é, tais que os valores de

são argumentos de

,

a sua composição é definida por

isto é, a saída de

é a entrada de

,

e denotada por

Inversão de funções

Por definição, uma função

associa a cada argumento

exatamente um valor

.

Frequentemente surge o problema inverso: Dado um valor

,

determina o seu argumento

sob

,

isto é, tal que

.

Se uma função

é injetora, isto é,

implica

,

isto é, a argumentos diferentes são associados valores diferentes, então

a cada valor

é associado um único argumento

.

A função

obtida pela associação inequívoca inversa

,

ou

é a ou o de

e denotada por

.

Ora,

é a variável e

a variável . Em fórmulas, a função inversa

é obtida pela permutação das duas variáveis

e

na equação

.

Matematicamente, a função

tem o inverso

,

se

e

.

Por exemplo, sobre

vale

para

,

e

para

e

.

Para desenhar a função inversa, poderíamos permutar as designações

dos dois eixos. Porém, isto comumente não se faz. Porém, se o domínio e

a imagem coincidem, o gráfico da função inversa

é o espelhamento do gráfico da função invertida

na diagonal dos pontos cuja coordenada

é igual à coordenada

.

A função inversa

Exemplos. Olhemos uns exemplos de funções

invertíveis. Observamos em particular que a invertibilidade depende do

domínio: Quanto menor o domínio, tanto mais provável que a função seja

invertível.

A parábola

não é invertível sobre

,

mas só sobre

e

(pela radiciação quadrática).

A função

cresce de modo estritamente monótono, em particular, é invertível.

O seno (que mede o comprimento do cateto oposto no círculo unitário)

cresce de modo estritamente monótono no intervalo

;

logo tem um inverso, o neste intervalo.

a exponencial

é invertível pelo logaritmo

.

Resumimos:

Toda função estritamente monótona (crescente ou decrescente) é

invertível.

Na inversão o domínio e imagem trocam os papéis.

Se o domínio e imagem coincidem, obtemos o gráfico da função inversa

pelo espelhamento do gráfico da função na diagonal

.

Algarismos

Um número real no dia-a-dia é escrito em notação decimal

com

,

,

,

,

, em

.

Isto é, é como soma em potências de

e com algarismos

,

…,

.

Por exemplo,

Em vez da base decimal

,

existem outras. As mais comuns na informática são

a base binária

com os algarismos

e

,

e

a base hexadecimal

com os algarismos

e

,

,

,

,

e

(que correspondem a

,

,

,

,

e

).

Isto é,

no conta-quilómetro binário, o último algarismo retorna à posição

inicial após dois quilómetros, o penúltimo após

quilómetros, e assim por diante,

no conta-quilómetro hexadecimal, o último algarismo retorna à

posição inicial após

quilómetros, o penúltimo após

quilómetros, e assim por diante.

Por exemplo,

e

1 O que é um problema de

aprendizado?

Tradicionalmente, foram introduzidas regras ao computador para ele

calcular as consequências.

regras

computador

resultados

No aprendizado de máquina, são introduzidos dados ao

computador para ele calcular as regras, detectar as regularidades neles

(e, em seguida, calcular as consequências destas regras).

dados

computador

regras

(

computador

resultados)

Com o advento de cada vez maiores volumes de dados e maior potência

computacional, o aprendizado de máquina torna-se cada vez mais

proveitoso.

1.1 Categorias de Aprendizado

Primeiro destacamos a diferença entre aprendizado e

especificação para resolver um problema de

classificação. Com efeito, o aprendizado leva a especificação:

Na especificação, são introduzidas regras ao computador para

ele calcular as consequências. No aprendizado de máquina, são

introduzidos dados ao computador para ele especificar as regras (e, em

seguida, calcular as consequências das regras).

Recordemo-nos

dados

computador

regras

computador

resultados

Enquanto

o computador à esquerda aprende as regras, especifica-as,

o computador à direita aplica-as para calcular os resultados.

Exemplo: para distinguir entre valores de moedas

pelos seus pesos e tamanhos, usamos

a especificação se contatamos a cada da moeda e

classificamos as moedas por estas medidas com uma certa margem de erro,

e

o aprendizado se derivamos estas medidas com uma certa

margem de erro a partir de um grande conjunto de moedas.

Concluímos:

Figura 1.1: Agrupamento de moedas por peso e

tamanho

Se os círculos foram desenhados antes dos pontos, trata-se

de especificação. Se os círculos foram desenhados

depois dos pontos, trata-se de aprendizado.

O termo que usamos daqui para diante

para os dados a partir de que aprenderemos será a amostra

ou os exemplos.

Pensamos

de cada exemplo como uma entrada, e

do nosso resultado de aprendizado (tipicamente uma classificação)

como saída.

Aprendizado com

Supervisionamento

No aprendizado com supervisionamento, os exemplos são

classificados. Isto é, temos pares

Por exemplo, duas pastas de e-mails, a

primeira do tipo spam, a outra do tipo

ham.

Aprendizado por Reforço

No aprendizado por reforço, os exemplos da amostra são

parcialmente avaliados. Isto é, temos pares

Destacamos que, dada uma entrada

,

não necessariamente todos os pares

para todas as possíveis saídas

são contidos na amostra.

Exploração

Quer dizer, não sabemos necessariamente quão boas outras saídas

poderiam ter sido. Por exemplo, ao aprender um jogo de tabuleiro, dado

uma configuração

do tabuleiro,

será o lance e a sua avaliação a probabilidade de ganhar o jogo.

A avaliação

No aprendizado por reforço, a avaliação é uma função na entrada e

saída. Por exemplo,

no jogo Xadrez, a função poderia avaliar a configuração do tabuleiro

pelo número de peças de cada um,

pela a sua centralidade e agilidade;

no jogo Go, a função poderia contar

as pedras e

as casas controladas por elas;

no jogo Gamão, simplesmente avaliar uma configuração como

neutra se o partido é indeciso,

positiva

(),

se o partido é ganhado, e

negativa

(),

se o partido é perdido.

Aprendizado sem

Supervisionamento

No aprendizado sem supervisionamento, os exemplos são

inclassificados.

Isto é, o otimizador

Precisa de criar as possíveis saídas, ou os rótulos, e

depois classifica.

O exemplo principal é o clustering, ou agrupamento.

Por exemplo, mesmo sem rótulos, as moedas podem ser agrupadas pelos seus

pesos e tamanhos, vide Figura 1.1

1.2 Exemplos de

Aprendizado Supervisionado

Por exemplo,

na medicina: Aprender a diagnosticar a partir de

dados sobre à saúde dos pacientes e

os seus diagnósticos.

na identificação de conteúdo: Decidir se um e-mail é

Spam (= lixo) (ou Ham [= não Spam]) a partir

de duas pastas de e-mails,

uma do tipo Spam e

a outra do tipo Ham.

O otimizador de aprendizado a ser apresentado, que se baseia

unicamente na frequência de palavras-chave lixosas no e-mail, revelou-se

mais eficiente do que todos os outros até então criados.

nas finanças: Decidir, para um suplicante de um crédito,

sobre

a questão se conseguirá pagar as suas dívidas ou não,

a probabilidade que conseguirá pagar as suas dívidas,

sobre a quantia que lhe será concedida,

a partir

dos dados financeiros de credores anteriores e

dos seus desempenhos no pagamento das dívidas (quer dizer, faliu ou

cumpriu?).

no futebol: decidir se um jogador pertence à seleção nacional a

partir das

capacidades (físicas) de jogadores da Série A e

se foram nomeados.

1.3 Formalização

Formalmente, em um problema de aprendizado, temos

a entrada

,

a saída

,

os dados ou a amostra

(= um conjunto finito em

sobre o qual a função alvo é conhecida, isto é,

,

…,

são conhecidos, e

a função alvo (ou função de regressão ou

classificadora)

(= a função ótima, que sempre acerta, a ser aproximada; chamamo-la

também de função divina para exprimir que existe e é

aproximável com certa probabilidade, mas inatingível)

e

as hipóteses

(= um conjunto de funções que aproximam

),

e

uma medida de erro

que mede a diferença entre os valores da hipótese e os da função alvo,

e

um algoritmo (ou otimizador)

que escolhe uma função

em

que aproxima”

“o melhor”, em particular, minimiza

sobre

.

Enfatizamos que

a entrada, a saída, a amostra e a função alvo são

dadas,

as hipóteses e o otimizador são escolhidos pelo

programador.

As hipóteses e o otimizador são chamados o Método de

Aprendizado.

Observação. Mais adiante, a função alvo, em vez de ser uma

função determinista

,

será uma variável aleatória, isto é, intuitivamente, para cada

argumento

,

em vez de devolver

um único valor

,

devolve

ou para cada valor

uma probabilidade

(quando

é discreto, por exemplo, binário, finito ou

),

ou para cada intervalo de valores

uma probabilidade

(quando

é contínuo, por exemplo, um intervalo

,

a reta

,

ou o plano

).

(Em linguagem matemática, cada possível valor

constitui um evento cuja probabilidade

é medida pela distribuição, ou medida de

probabilidade,

.)

Porém, os valores

,

…,

para os dados

,

….,

continuam ser deterministas. O otimizador tem de deduzir as

probabilidades dos valores pelas suas frequências na amostra. Uma tal

função divina aleatória é chamada de uma função com ruído.

1.4 Formalização dos Exemplos

Nos exemplo

do diagnóstico, temos

= ênuplas de atributos médicos (= os de um paciente)

= doenças

= diagnósticos históricos

da classificação de e-mails em Spam ou

Ham, temos

= ênuplas do número de ocorrências de palavras (= os de um e-mail)

= Sim ou Não

= e-mails recebidos e suas classificações como Spam ou

Ham

da questão se um devedor poderá pagar as suas dívidas ou não, temos

= ênuplas de atributos financeiros (= os de um e-mail)

= Sim ou Não

= históricos de créditos concedidos

da composição da seleção nacional, temos

= ênuplas de capacidades (= as de um jogador)

= Sim ou Não

= seleções anteriores.

Observamos que os últimos três exemplos, a classificação de e-mails,

de credores e de jogadores, são exemplos de uma classificação

binária, isto é, a saída é binária.

Enquanto as ênuplas na classificação de e-mails têm muitos entradas

(já que existem muitas palavras), a dimensão dos outros dois exemplos é

menor e poderemos dar uma interpretação geométrica. Em mais detalhes,

olhamos, por exemplo

a avaliação da solvência de um possível devedor por um banco. A

entrada

aqui são os dados financeiros de um cliente, por exemplo

idade

salário

haveres

dívidas

a avaliação da aptidão de um jogador para a seleção nacional. A

entrada

aqui são os dados físicos do jogador, por exemplo a velocidade

do chute, e

do jogador

1.5 Pontuação

Nestes dois exemplos, da discriminação entre credores e jogadores

aptos,

a entrada pode ser interpretada como ênupla de números reais, e

a saída é binária: Sim e Não.

Neste caso, podemos dar uma pontuação ao possível devedor ou

ao jogador relativo aos seus atributos financeiros ou físicos. Mais

explicitamente, avaliar as suas importâncias (ou

pesos) e somar os atributos (features)

pesados. Se esta soma é suficientemente alto, quer dizer, em cima de um

certo limiar, aceitamos o devedor ou jogador.

Por exemplo,

para certo Neymar, a velocidade

do chute é 100 km por hora, e

do jogador é 40 km por hora;

para certo Roberto Carlos, a velocidade do

do chute é 200 km por hora, e

do jogador é 20 km por hora;

para certo Frederico, a velocidade do

do chute é 100 km por hora, e

do jogador é 20 km por hora

Por exemplo, poderíamos dar,

peso

à velocidade do jogador, e

peso

à velocidade do chute.

Obtemos,

para Neymar a pontuação

para Roberto Carlos a pontuação

para Frederico a pontuação

Se Neymar e Roberto Carlo estão na seleção nacional, mas Frederico

não, então, por exemplo, um limiar de

modela isto.

Geometricamente, - os dois atributos de um jogador correspondem a um

ponto no plano cartesiano, e - os pesos e o limiar a uma

reta que separa entre os jogadores na seleção nacional e o

resto.

Aplicaremos em Seção 4.1 o método

geométrico do otimizador Perceptron, ou, um nome mais

expressivo, Discriminador Linear que busca (ou

aprendre) esta reta.

Observamos que estes pesos separam perfeitamente para a nossa

amostra, mas provavelmente, estes mesmos pesos falham com outra. Por

exemplo, os pesos obtidos pela seleção pelo Filipão (em 2006) são bem

diferentes dos pelo Tite (em 2018). Isto toca a questão do aprendizado

discutida em Seção 2: Quando podemos

dizer que a amostra é típica e nos levou a uma boa escolha dos

pesos?

2 O que é aprendizado?

Recordemo-nos de que formalmente, em um problema de aprendizado (com

supervisionamento), temos os dados, isto é,

a entrada

a saída

a amostra

(= um conjunto finito em

sobre o qual a função alvo é conhecida, isto é,

,

…,

são conhecidos, e

a função alvo (ou divina)

(= a função ótima, que sempre acerta, a ser aproximada)

e o método, isto é,

as hipóteses

(= um conjunto de funções que aproximam

),

e

um algoritmo

que escolhe uma função

em

que aproxima”

(e em particular

)

o mais possível.

2.1 Erro

A escolha da proximidade, ou melhor, da distância mais apropriada do

erro, isto é, entre os valores da hipótese

e da função divina

,

depende, entre outros, da saída

.

O que significa a

mais próxima de

?

Esta escolha faz parte da definição do algoritmo

:

Por exemplo,

quando

é binária, isto é, existem os dois erros

,

mas

e vice versa

,

mas

,

podemos atribuir a cada erro a mesma importância, isto é, definir a

distância pelo número de erros

podemos distinguir entre as gravidades

e

dos erros (por exemplo, quando pensamos na deteção de uma doença grave e

contagiosa como HIV, é menos grave detetar à toa, um falso positivo

,

do que deixá-la passar impercebida,

),

isto é, definir o erro por

quando

,

gostaríamos de tomar em conta o tamanho da diferença

em cada ponto

;

usualmente, usa se a diferença quadrática a este fim, isto é

O programador determina

as hipóteses

,

e

a medida do erro na amostra

,

e

em seguida

o algoritmo

que busca a hipótese

que minimize

.

Porém, isto não quer dizer que

minimize o erro fora da amostra, isto é, se aproxime da função divina em

todo lugar. Esta proximidade depende da escolha justa de

e

.

Formalismo

Será a função de custo que capta todas as possíveis medidas

de erro neste manuscrito. Quando a saída é binária, e as importâncias

dos dois erros

,

mas

e, vice versa,

,

mas

,

são iguais, basta contar os pontos em que

erra (isto é, difere de

)

isto é,

Porém, em geral precisamos de uma abordagem mais geral à avaliação da

proximidade de

à função divina

:

para uma saída binária

,

isto é, os dois erros

,

mas

e, vice versa,

,

mas

,

queremos distinguir entre as gravidades

e

dos erros, ou

para

,

queremos tomar em conta o tamanho da diferença

em cada ponto

A este fim, introduzimos a função de custo

tal que

A função de custo faz parte do

algoritmo; isto é, a sua apropriada escolha é sob a

responsabilidade do programador do algoritmo.

Por exemplo,

Quando

,

sim ou não, e queremos tomar em conta que o erro

que

mas

é muito mais grave

que

,

mas

.

Por exemplo, é muito mais grave um leitor de dedo num caixa

eletrônico

aceitar uma impressão digital erroneamente como a dono do cartão de

crédito

do que

rejeitar erroneamente a do dono.

Por exemplo, se o primeiro erro é

vezes mais grave, isto é,

\

obtemos

Isto é, a função de custo

é dada por

,

(e

alhures).

Quando

,

e queremos tomar em conta a distância entre

e

,

a escolha mais comum é o valor médio da diferença quadrática,

isto é,

.

Usa-se, por exemplo, na regressão linear. Observamos

que o quadrado

(em vez do valor absoluto

) penaliza poucos pontos muito distantes mais do que muitos pontos pouco

distantes; por exemplo,

erro de uma distância de

mais do que

erros de uma distância de

;

que se

,

então

se e tão-somente se

.

Isto é, a função de custo para funções reais generaliza a função de

custo de contagem (isto é, que conta os erros) de para funções cujos

valores são binárias.

Quando

,

isto é,

é uma (media de) probabilidade, a melhor escolha para a hipótese

(parametrizada por certos parâmetros como a média e a variância da

probabilidade) a partir da amostra

e os resultados

é, segundo o princípio da máxima verossimilhança, aquela

escolha que maximiza a probabilidade

da observação dos valores

dada a amostra

.

Isto é,

Para

,

…,

independente e identicamente distribuídos, após aplicação do logaritmo

(ao negativo), queremos minimizar o erro logarítmico (a verossimilhança

logarítmica, ou log-likelihood em inglês)

Isto é, a função de custo para cada

exemplo é

Como estamos mais interessados em minimizar o erro do que no seu

valor exato, podemos aplicar uma função monótona

ao estimador do erro

,

por exemplo, como acima, o logaritmo

(para diminuir valores muito grandes). Isto é, como

é monótona, a composição

é mínima se e tão-somente se

é mínimo.

2.2 Provavelmente

Aproximadamente Correto

O que significa

aprendizado?

Isto é, qual é o nosso alvo no aprendizado de máquina?

Segundo o princípio PAC (Provavelmente Aproximadamente

Correto) é, encontrar um algoritmo que consegue a partir de quase

qualquer amostra (isto é, Provavelmente) encontrar uma

função que quase sempre acerta (isto é, que é

Aproximadamente Correta):

Uma hipótese mostra bom aprendizado se tira as conclusões certas a

partir de uma amostra; isto é, mais importante do que acertar na amostra

é acertar na entrada inteira

:

Seja, por exemplo, a saída

binária, isto é, um problema de classificação binária. Dada a amostra

e uma função

,

podemos calcular o erro específico por

isto é, a probabilidade que

erre sobre

.

(Em Abu-Mostafa,

Magdon-Ismail, e Lin (2012), denotado por

para significar dentro da amostra.) Por exemplo, o algoritmo

Perceptron, se termina, consegue

.

Mas, como

é desconhecida, não sabemos o erro geral,

isto é, a probabilidade que

erre sobre

.

(Em Abu-Mostafa,

Magdon-Ismail, e Lin (2012), denotado por

para significar fora da amostra.)

Veremos quando podemos minimizar esta probabilidade de erro. Porém,

depende sempre da amostra, que pode ser atípica e levar mesmo um bom

algoritmo à escolha de uma hipótese que tira conclusões erradas. Isto é,

o algoritmo pode só acertar com certa probabilidade na escolha de uma

hipótese próxima (a função divina); isto é, é provavelmente

aproximadamente correto.

Formalismo

Dada a amostra

e uma função

,

podemos calcular o erro específico,

isto é, a probabilidade que

erre sobre

.

(Em Abu-Mostafa,

Magdon-Ismail, e Lin (2012), denotado por

para significar dentro da amostra.) Por exemplo, o algoritmo

Perceptron, se termina, consegue

.

Mas, como

é desconhecida, não sabemos o erro geral (ou erro

de generalização),

isto é, a probabilidade que

erre sobre

.

(Em Abu-Mostafa,

Magdon-Ismail, e Lin (2012), denotado por

para significar fora da amostra.)

Se, por exemplo,

e

(classificação binária), e

tem

pontos,

qualquer função que coincide em

com

é uma possível solução; sobram

valores a definir. Qual destas

extensões dos

aos

pontos é a mais próxima da função alvo? Não há resposta definitiva, mas

provavelmente aproximadamente correta:

O problema é apreensível por PAC ( = Provavelmente

Aproximadamente Correto) se existe um algoritmo

que calcula para qualquer amostra

uma hipótese

em

que seja provavelmente aproximadamente correta, isto é:

Para todo (erro)

e (toda difidência)

e para toda distribuição (= medida de probabilidade)

,

existe um

tal que para toda amostra

com pelo menos

exemplos independente e identicamente distribuídos

Para o algoritmo

ser eficientemente computável, é mais exatamente requerido que

para um polinómio

,

chamado de complexidade de amostra do algoritmo

.

Recordemo-nos de que

a integral

mede o erro geral entre

e

(

= Aproximadamente Correto), e

a probabilidade

mede o conjunto (em

)

em que a ênupla

implica uma escolha

pelo algoritmo

que é próxima de

,

isto é, tal que o erro

;

como é

,

é, em palavras, (altamente) provável.

Isto é, provavelmente a amostra leva a uma hipótese

aproximadamentecorreta. Quer dizer,

se a amostra é suficientemente típica (o que vale com uma probabilidade

,

isto é, provavelmente), então a probabilidade do erro é

pequena,

,

isto é, a função é aproximadamente correto.

Em Seção 3, dados

e

,

calcularemos para uns problemas de aprendizado o tamanho

da amostra

que garante que

2.3 Treinar e Testar

Como saber se um método aprende bem, isto é, se a hipótese

escolhida pelo algoritmo

a partir de

tem um erro geral

pequeno?

Holdout

Na prática, uma abordagem é o holdout, isto é, não usar toda

a amostra

para a computação da melhor escolha

por

,

mas divide aleatoriamente

em dois subconjuntos

e

,

por exemplo,

dos exemplos em

e

dos exemplos em

para

usar o conjunto

como amostra para a computação da melhor hipótese

,

o conjunto de treinamento, e

usar o conjunto

para verificar a hipótese

,

o conjunto de teste.

No treinamento, minimizamos

(sobre todas as hipóteses

).

No teste, verificamos que

é pequeno.

Se a saída é finita,

,

então o erro de teste

é visualizado por uma matriz de confusão, por exemplo, para

com

exemplos de cada tipo

,

e

,

\

onde

as casas na diagonal indica o número de exemplos que foram acertados

e

as outras o número dos que foram confundidos.

Random Subsampling

Se o alvo do programador, em vez de encontrar pelo algoritmo a

melhor hipótese a partir de uns exemplos (e em seguida medir o erro

da hipótese para outros exemplos), é medir a média dos erros

das hipóteses encontradas pelo algoritmo (isto é, em vez de medir a

acuraria da hipótese, medir a acuraria do algoritmo), então se aplica,

em vez do holdout, o random subsampling que varia o conjunto de

teste: Divide

em, no mínimo, três subconjuntos

,

e

e

usa

como conjunto de teste (e

como conjunto de treinamento),

usa

como conjunto de teste (e

como conjunto de treinamento), e

usa

como conjunto de teste (e

como conjunto de treinamento).

O nosso método

Neste manuscrito, porém, só treinamos, e não testamos:

Confiaremos em que o método, isto é, as escolhas

de

,

da medida de erro

,

e

do algoritmo

são suficientemente apropriadas para o problema de aprendizado

aprenda bem, isto é, que a minimização do erro da amostra

(entre todas as

em

)

garante um erro geral

suficientemente pequeno (sem avaliar

para um conjunto de teste

diferente de

).

3 Quão bem aprendemos?

O que é aprendizado? Afinal, queremos encontrar a partir de uma

amostra, uns exemplos (por exemplo, clientes antigos de um

banco) uma função simples, a hipótese, que prediz os valores em

que nos interessamos (por exemplo, a quantia de um crédito) para outras

entradas (isto é, futuros clientes).

Para o algoritmo acertar, quer dizer, fazer provavelmente um erro

pequeno, precisamos muitos exemplos, clientes antigos. Nesta Seção

descobrimos

para quais problemas o algoritmo consegue provavelmente acertar,

e

caso consiga, quantos exemplos precisa para isto.

Para isto, usamos uma estimativa geral, a desigualdade de Hoeffding

(estatístico finlandês) que inicialmente só se aplicou para um número

finito de hipóteses. Infelizmente, na prática o número de hipóteses é

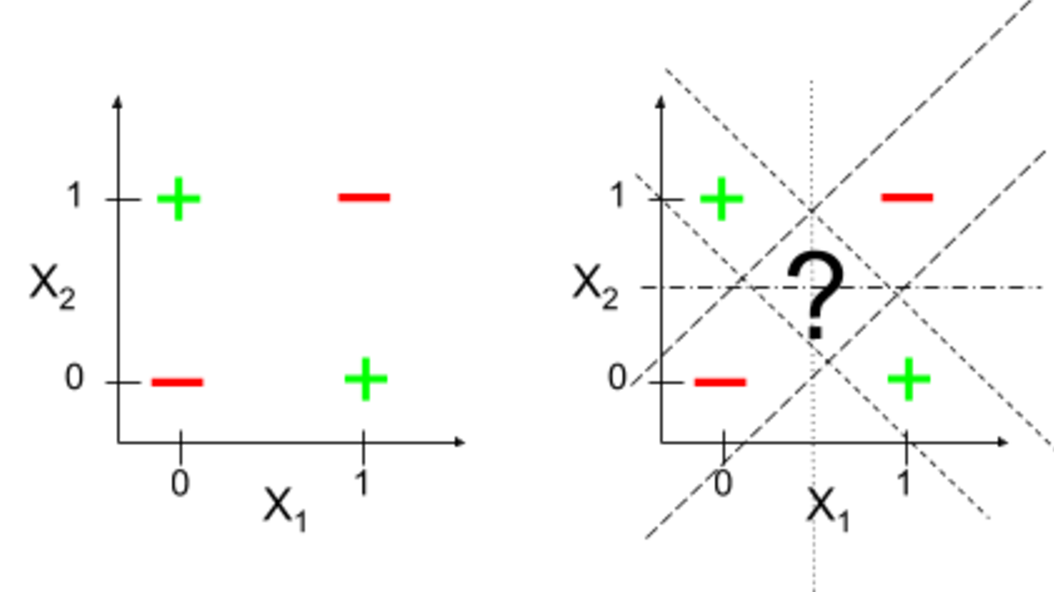

infinito. Por exemplo, no Perceptron no plano, as hipóteses

são todas as retas.

Por isso, restringimos as hipóteses da entrada inteira infinita

à amostra finita

.

Por exemplo, no Perceptron, restringimos aos valores das

retas sobre

pontos no plano. Vimos que já para

,

tem valores de pontos que nenhuma reta consegue reproduzir, quer dizer,

não existe reta que os separe, por exemplo:

+

- -

+

Quando um tal número como

existe em que as hipóteses são insuficientes para reproduzir uma

classificação da amostra, diremos que a dimensão (de

Vapnik-Chervonenkis)

das hipóteses é finita. Neste caso, podemos, para qualquer erro

e para qualquer confiança

,

por exemplo,

e

,

garantir que a hipótese escolhida pelo algoritmo a partir de uma amostra

com

exemplos faça um erro

com uma probabilidade de

.

O resultado teórico é muito folgado, pois muito geral: Na teoria,

,

na prática

.

Por exemplo, para o Perceptron no plano,

.

3.1 Defeito

Dada a amostra

com os seus valores

e uma hipótese

,

podemos calcular o seu erro específico,

contudo, como

é desconhecida, não o seu erro geral,

cuja minimização é o alvo final. Para

aproximá-lo, introduzamos o defeito

que quantifica quão bem o algoritmo

aprende, tira conclusões gerais certas a partir da amostra

:

Para limitar

,

precisamos, pela desigualdade triangular

de limitar

Isto é, a viabilidade de aprender

corresponde à viabilidade de minimizar

o defeito

,

e

o erro específico

.

Para simplificar a exposição, seja daqui em diante

,

problema de classificação binária, e o erro

dado pela probabilidade de errar.

3.2 Desigualdade de Hoeffding

Teorema. Dada uma função

,

um limiar de erro

e um número de exemplos

,

a desigualdade de Hoeffding estima a probabilidade do

defeito ser

por

Isto é, dada uma hipótese

,

sabemos limitar a probabilidade do evento

de uma amostra

atípica, isto é, em que o erro de

difira do erro geral de

por mais de

,

por um grande número de exemplos

.

Num problema de aprendizado, dada uma função

,

um limiar de erro

e um número de exemplos

,

queremos limitar o risco

que uma amostra

leva o algoritmo a uma hipótese

errada, isto é, com

.

Como

e como

é conhecido, queremos limitar

,

isto é, a probabilidade do evento

de uma amostra

atípica, isto é, em que o erro de

difira do erro geral de

por mais de

.

Para estimar

pela aplicação da desigualdade de Hoeffding, observamos que

no evento da desigualdade de Hoeffding, a função é fixa,

independente de

,

enquanto

no evento

,

a função varia com

!

Em geral, sem conhecimento do algoritmo que escolhe

a partir de

,

só podemos limitar a probabilidade de

para

pela probabilidade que

para uma

em

.

Isto é, que exista

em

com

;

em fórmulas

Se

é finito, então

onde, na última desigualdade, como

,

…,

não variam com

,

aplicamos a cada um dos

parcelas a mesma desigualdade de Hoeffding, obtendo na soma o fator

.

Observação. Quanto maior

,

tanto mais facilmente o algoritmo consegue diminuir

mas, também, tanto maior o limite da

desigualdade

Não há saída deste dilema entre o erro

geral e o erro específico, só podemos procurar um equilíbrio entre os

dois.

3.3 A dimensão de

Vapnik-Chervonenkis

Recordemo-nos de que para uma hipótese

e uma amostra

,

é a diferença, o defeito

a diferença entre

o erro específico

(sobre a amostra

)

e

o erro geral

(sobre

).

quantifica quão bem o algoritmo aprende, acerta as conclusões gerais

a partir de exemplos. Logo, num problema de aprendizado, dada

,

queremos limitar a probabilidade

para a hipótese

em

que é escolhida a partir de

pelo algoritmo

;

em particular, que vária com

.

Como

é desconhecido, logo

,

precisamos de limitar o supremo de todas as hipóteses

Observamos

Por isso, se

é finito, esta probabilidade pode ser estimada, da maneira mais grossa,

por

Porém, para

infinito, precisamos de uma maneira mais fina para estimar

que toma em conta as grandes interseções dos conjuntos

para as

em

que diferem pouco.

Vamos agora conhecer a “dimensão” do conjunto de hipóteses

,

que permite limitar o defeito para

infinito.

O número

efetivo de hipóteses sobre uma amostra

Para limitar a probabilidade de um alto defeito,

em vez do número total

infinito de hipóteses, isto é, como funções sobre

inteiro,

estudamos o crescimento o número finito

das suas restrições a amostras

(conjuntos finitos em

)

crescentes.

Definição: O conjunto das restrições a

das hipóteses

em

,

as dicotomias geradas por

,

é denotado por

A função de crescimento

para

(sobre

)

é definida por

Se

,

então

onde os fatores

,

…,

correspondem aos dois possíveis valores

de

,

…,

;

logo,

Observamos nos exemplos seguintes de

para

diferentes que

o seu valor máximo

é frequentemente só alcançado para argumentos pequenos

,

e

quanto maior o número dos parâmetros que definem

,

tanto mais argumentos (pequenos sucessivos) alcançam este máximo:

Exemplos:

Seja

o plano e

o conjunto das hipóteses do Perceptron. Observamos que

é máximo, mas para

há para qualquer amostra

uma dicotomia

que não pode ser gerada por

.

Isto é, sempre podemos rotular quatro pontos no plano tal que eles não

sejam linearmente separáveis. (Isto é, o Perceptron não

termina.)

Figura 3.1: Quatro pontos linearmente

inseparáveis

Com efeito,

.

Para

e

,

temos

:

como

pontos cindem a reta em

segmentos, há

escolhas para

relativo a estes segmentos.

Para

e

com

se

está no intervalo

(e

caso contrário), temos

:

Como

pontos cindem a reta em

regiões, há

a escolha que o intervalo está inteiramente incluso em um destes

segmentos, e

mais

escolhas para a primeira extremidade e

escolhas sobrantes para a segunda extremidade do intervalo, sem importar

a ordem cronológica da escolha das extremidades; isto é,

escolhas.

Seja

o plano e

a família dada pelos conjuntos convexos (isto é, para cada dois

pontos no conjunto, também o segmento entre eles fica no conjunto) em

,

isto é,

se

está no conjunto convexo que corresponde a

.

Para mostrar que

é máximo, olhamos a amostra

dada por

pontos na borda de um círculo. Para qualquer dicotomia, conecta todos os

pontos do tipo

por um polígono convexo (assim que todos os pontos do tipo

estão fora dele).

Se

,

isto é, se existe uma amostra

tal que

,

dizemos que

estilhaça

.

Caso contrário, se

,

isto é, se nenhuma amostra de cardinalidade

pode ser estilhaçada por

,

o número natural

é um ponto de interrupção para

.

Exemplos: Nos exemplos acima, o menor ponto

de interrupção é

e

.

Para obter

,

usa-se uma rotulagem (= dicotomia) sobre os pontos que é inestilhaçável,

isto é, não pode provir de uma hipótese.

Definição: A dimensão de

Vapnik-Chervonenkis é

e

caso

para todos os

.

Isto é,

para

o menor ponto de interrupção para

.

Para calcular

,

limitamos

abaixo e acima: Por definição,

ou, equivalentemente, em

contra-posição,

Exemplo: Para o Perceptron sobre

,

temos

.

Por exemplo, para

,

temos

.

Em geral, como heurística,

é proporcional ao número dos parâmetros que definem as funções em

.

Cota do

número efetivo de hipóteses sobre uma amostra

Dada uma amostra

com

elementos,

,

recordemo-nos da desigualdade de Hoeffding, para um conjunto de

hipóteses finito de cardinalidade

,

Logo, com

,

resolvendo para

,

obtemos

Para

infinito, queremos substituir

pelo número

(que depende de

)

e limitá-lo. Revela-se

que a fórmula de Hoeffding precisa de uma leve modificação para esta

substituição valer,

que, se há um ponto de interrupção, então

pode ser limitado por um polinômio em

.

Teorema(Lema de Sauer): Se há

em

tal que

,

então

para todos os

.

Em particular, para

a dimensão de Vapnik-Chervonenkis,

para todos os

.

Isto é,

é limitado por um polinômio de grau

.

Corolário. Se

,

então

Demonstração: Por indução em

.

Cota de erro

Teorema(Cota de Generalização de VC = o

mais importante resultado matemático na teoria de aprendizado): Para

,

Corolário: Se

,

então para qualquer

e

existe

tal que, para toda amostra

com

,

Mais exatamente, para todo

com

Demonstração: Se

,

então pelo Lema de Sauer,

Como

,

logo

para qualquer polinômio

,

obtemos

Mais exatamente, podemos resolver

para

,

obtendo a desigualdade para

acima.

Vemos que

exatamente porque

é polinomial, e não exponencial,

.

Neste caso, valeria

;

em particular, não converge a

.

Observação. Porém, a desigualdade

é implícita, isto é,

aparece ao lado direto. Por isso,

precisa de ser aproximado iterativamente: Se

,

onde

denote o lado direito, então o crescimento monótono da função

permite aproximar o mínimo

tal que

pelos valores

,

,

…

Por exemplo, para

,

uma confidência

e erro

,

uma escolha

leva a um valor no lado direto de

.

Esta iteração converge rápido a um valor de

.

Semelhantemente, para

e

,

obtém-se

e

.

Isto é, o número de exemplos requerido é proporcional à dimensão de

Vapnik-Chervonenkis com um fator de

.

Na prática, um fator de

revelou-se suficiente (vide Deep Learning para um método de

aprendizado que funciona bem na prática mas desafia o quadro teórico de

Vapnik-Chervonenkis).

Contudo, apesar da cota demasiada ampla, as estimativas obtidas por

Vapnik-Chervonenkis são

as únicas que funcionam em geral, e outras abordagens gerais não

levaram a melhores resultados, e

já expõem fenômenos gerais como a proporcionalidade entre

o número de exemplos necessários para obter uma hipótese

provavelmente aproximadamente correta, e

o número de parâmetros que definem as hipóteses, isto é,

.

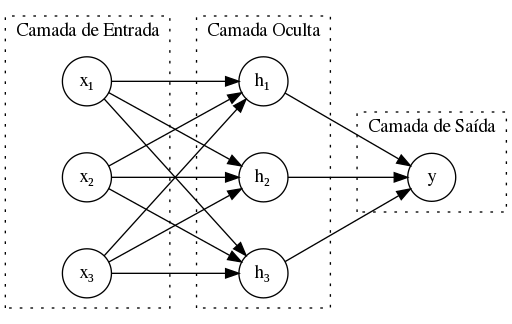

4 Hipóteses Lineares

Muitos problemas de aprendizado podem ser resolvidos por hipóteses

que são funções lineares. Para três saídas diferentes,

a saída binária,

a saída ilimitada,

,

e

a saída probabilista,

vamos explicar três algoritmos que escolhem entre tais hipóteses:

o Perceptron ou Discriminador Linear,

a Regressão Linear, e

a Regressão Logística.

Por exemplo, um banco pergunta-se sobre um cliente:

se ele deve receber um crédito (sim ou não)?

qual é a quantia do crédito (um número real)?

quão provável é que ele quite as contas (uma probabilidade) ?

Recordemo-nos de que em um problema de aprendizado, temos um

algoritmo

que escolhe em função da amostra

a melhor hipótese

em

.

A melhor hipótese quer dizer a hipótese que é mais próxima da

função divina

.

A proximidade de

mede-se pela função de erro geral

,

o erro sobre

.

Como

é só conhecida sobre

(mas não sobre

),

podemos só aproximá-lo pelo erro específico

sobre a amostra

.

Em todos os algoritmos lineares que serão apresentados,

cada hipótese

corresponde a um vetor de pesos

em

,

mais exatamente

para uma função

que

é

,

o sinal, no Perceptron,

é

,

a identidade, na Regressão Linear, e

é

,

a função logística, na Regressão Logística;

o erro especifico

é uma soma finita nos valores

,

…,

sobre a amostra

.

Em todos os algoritmos lineares que serão apresentados,

contentamo-nos com um algoritmo

que para cada

escolhe o

que minimize esta soma finita

nos valores

,

…,

.

Frequentemente, acrescentamos uma coordenada constante a

,

isto é,

como artifício para aumentar a dimensão de

e preservar a dimensão de

.

Isto permite dispensar de um parâmetro constante nos algoritmos, isto é,

em vez de

basta-nos considerar

pelo acréscimo de uma entrada

.

4.1 Perceptron (ou Discriminador

Linear)

Formalizemos a questão de como decidir se um cliente consegue quitar

um crédito a partir dos seus atributos (features) por

comparação com as quitações históricas.

A ideia é pontuar o cliente, e conceder o crédito caso a pontuação

foi suficientemente alta. Isto é, dar pontos aos clientes de um banco em

relação aos seus atributos financeiros, por exemplo, o seu salário e os

seus bens. Se a pontuação é suficientemente alta, o crédito lhe é

concedia.

A questão surge como ponderar os atributos dos clientes, quais pesos

dar aos seus atributos, e onde localizar o limiar a partir de que será

aceito?

O algoritmo que busca estes pesos chama-se Perceptron: Mais

abstratamente, se o problema de aprendizado é uma classificação

binária, isto é

,

e

,

podemos aplicar o método de aprendizado do Perceptron,

em que

com

se

e

se

.

Isto é, uma função

em

é dada pelos

seus pesos

e

o seu limiar

(= a nossa pontuação mínima),

e, para

em

,

vale

Geometricamente, os pontos

que satisfazem a igualdade

formam um hiperplano que divide o espaço

nos dois semiespaços dos pontos

cuja soma é

).

Por exemplo, se

é o plano, a igualdade define uma reta e cada lado dela um semiplano. Se

as coordenadas sejam denotadas por

e

,

os pesos por

respetivamente

,

então a equação da reta como função no argumento

com valor

é dada por

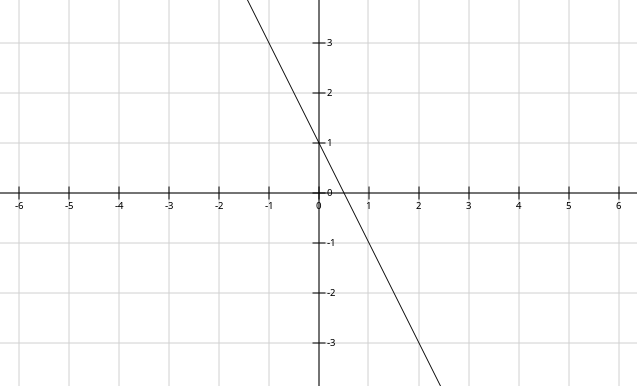

Por exemplo, os parâmetros

,

e

correspondem à reta abaixo:

A reta

divisa o plano nos dois semiplanos

No caso

da concessão de um crédito, dependendo dos dados financeiros de um

cliente e da importância de cada critério: Entre os pesos, revelam-se

uns positivos, por exemplo, os haveres e o salário,

outros negativos, por exemplo, as dívidas;

da seleção de jogadores para a equipa nacional: Em Seção 1.5, concordamos que a velocidade do jogador

importa bem mais do que a do seu chute; em números,

o peso da velocidade do jogador foi

,

e

o da velocidade do chute foi

;

da detecção de um e-mail como Spam dependendo de quais

palavras o e-mail contém e as suas frequências em (e-mails de)

Spam e em (e-mails de) Ham. Por exemplo, são

pesos

positivos palavras de propaganda e de marcas, como

promoção, aumento ou Viagra,

negativos palavras como conjunções hesitantes, por exemplo,

entretanto, ou nomes raros de conhecidos, como

Elivélton.

O algoritmo Perceptron aproxima os pesos e o limiar por

iteração sobre todos os pontos no conjunto de dados exemplares

a uma solução

,

quer dizer, tal que

Hipóteses

Facilitemos a formulação do problema do aprendizado: Para abreviar a

notação da soma dos atributos pesados

,

usamos o produto escalar entre o vetor

e

dado por

(A notação

significa vetor transposto. Isto é, o vetor

é visto como vetor de coluna e

como vetor de linha. O produto escalar é o produto da

matriz de uma coluna

com a matriz de uma linha

.)

Pondo

e

,

vale

isto é, para

e

,

Concluímos que

,

e

,

e

com

se

e

se

.

(Geometricamente, para

,

olhamos o plano com as coordenadas

e

como o hiperplano

dado pela equação

no espaço de três coordenadas

e

,

o hiperplano

no espaço dado pelos vetores ortogonais a

,

e

a interseção de

e

é a reta que separa os pontos.) Recordemo-nos de que

e

Erro

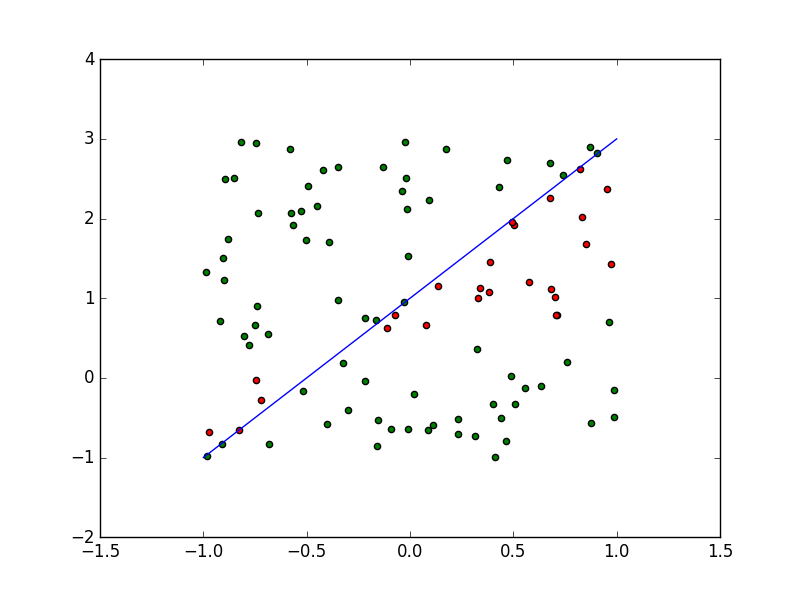

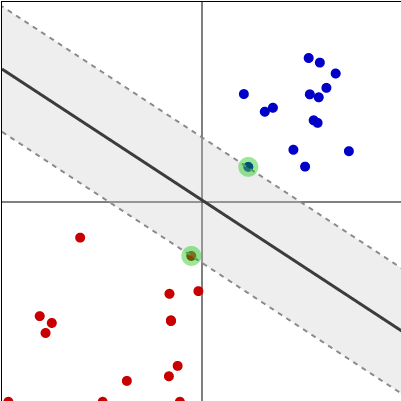

O erro especifico

que o algoritmo visa minimizar é o número dos pontos em que

erra,

Na imagem correspondem:

o valor de

à cor do ponto, e

o valor de

ao lado da reta em que se encontra o ponto.

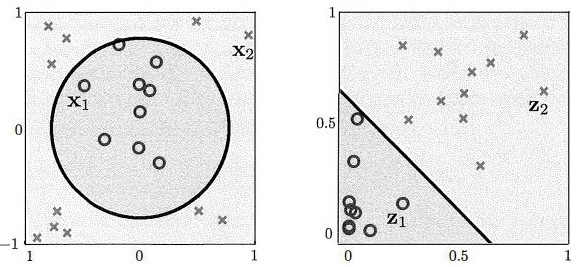

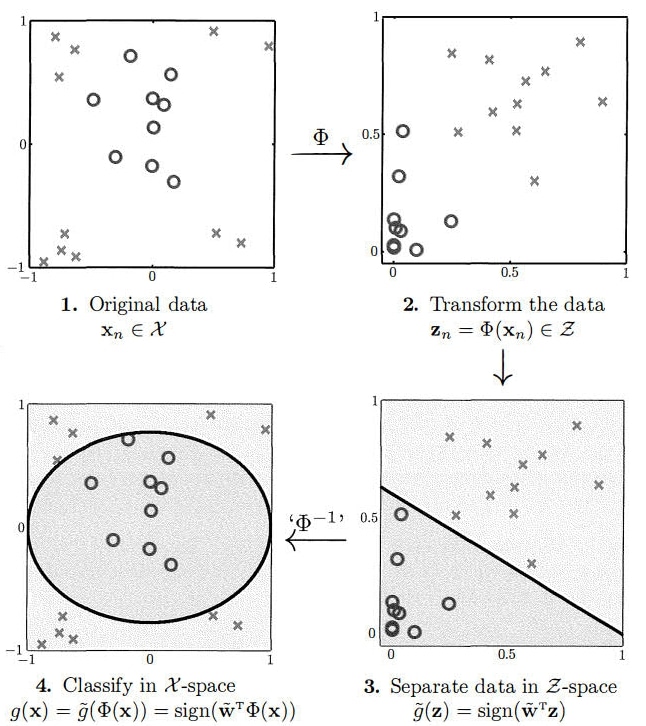

Separação de pontos pelas suas cores e

por uma reta

(Equivalentemente, o algoritmo visa minimizar

,

a probabilidade que

erre sobre

.)

Com efeito, o algoritmo Perceptron

ou consegue

,

ou oscila sem convergir.

Por isso, apresentaremos em seguida o algoritmo Pocket

que remedia esta oscilação por iteração sobre o Perceptron.

Assim, converge mesmo quando

é impossível.

Algoritmo

O algoritmo Perceptron determina o limiar e os pesos

iterativamente a partir da amostra

como segue:

Seja

a iteração e

o valor de

na iteração

.

Seja

em

um ponto erroneamente classificado e

o seu valor correto. Formalmente, erroneamente classificado

quer dizer

ou, equivalentemente,

ponto erroneamente

classificado

O Perceptron põe

Geometricamente, para obter a nova reta

(= o novo limiar e os novos pesos)

,

o Perceptron desloca a reta na direção correta (isto é, a

dada por

)

do ponto erroneamente classificado. Formalmente, há duas

possibilidades:

ou

e

,

ou

e

.

Como

e

para qualquer vetor

,

vale

se

e

,

então

,

se

e

,

então

Isto é, o valor da (nova) função hipotecada

é pelo menos no ponto por enquanto erroneamente classificadomais próximo do valor correto (do que o da antiga função

hipotecada

).

(Isto não quer dizer que a cada iteração o erro em outros pontos pode

aumentar! Diante disto é estupefaciente que a função finalmente obtida é

totalmente correta — dado que uma tal função existe.)

O Perceptron itera a correção do limiar e dos pesos

até que não haja mais pontos erroneamente classificados.

Geometricamente, desloca a reta até que separe as duas classes de

pontos.

Código

Se denotamos a amostra por

e os seus valores sob a função divina

por

,

então, em pseudo-código, o algoritmo Perceptron é dado

por

Põe

e

Repete

Para

Se

,

então põe

Aumenta

por

até

para todo

Devolve

import numpy as npX = np.array([ [-2, 4], [4, 1], [1, 6], [2, 4], [6, 2]])Y = np.array([-1,-1,1,1,1])def perceptron(X, Y): w = np.zeros(len(X[0])) epochs =100for t inrange(epochs): errors =0for i inenumerate(X):if (np.dot(X[i], w)*Y[i]) <=0: w = w + X[i]*Y[i] errors +=1if errors ==0:breakreturn w

Para desenhar os pontos classificados pela reta separadora,

from matplotlib import pyplot as pltfor d, sample inenumerate(X):# Plot the negative samplesif d <2: plt.scatter(sample[0], sample[1], s =120, marker ='_', linewidths =2)# Plot the positive sampleselse: plt.scatter(sample[0], sample[1], s =120, marker =' + ', linewidths =2)# Print the line computed by perceptron ()x2 = [w[0],w[1],-w[1],w[0]]x3 = [w[0],w[1],w[1],-w[0]]x2x3 =np.array([x2,x3])X,Y,U,V =zip(*x2x3)ax = plt.gca()ax.quiver(X,Y,U,V,scale =1, color ='blue')

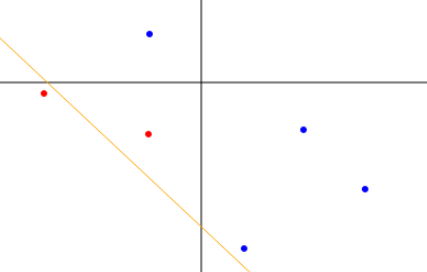

Exemplo em dois passos

Seja

,

e

consista

nos dois pontos

e

com

e

,

e

seja

.

Observamos que

satisfaz

se e tão-somente se

Isto é, descrevemos a projeção dos

vetores ortonormais ao vetor

aos seus últimos dois coordenados pela função (traslada) linear

.

Como

mas

,

constatamos que

é erroneamente classificado e determinamos

Isto é,

e

.

Como

e

,

constatamos que

é bem classificado (e

também) e o algoritmo termina.

O exemplo dado pelos pontos

e

Tempo de Execução

Se

não é linearmente separável, isto é, não há uma solução em

,

este algoritmo não converge a uma solução aproximativa (quer dizer, que

minimiza as classificações errôneas).

Se

é linearmente separável, quanto maior a margem entre os dois conjuntos

de pontos, tanto mais fácil a sua separação, isto é, tanto mais rápido o

Perceptron converge. Mais exatamente, este algoritmo termina em

passos onde

é o raio de

,

e

é a margem, a máxima distância de um hiperplano (= uma reta

quando

é o plano) entre os dois conjuntos dos pontos (onde a distância da reta

entre os dois conjuntos de pontos é a mínima distância entre ela e os

pontos).

A margem de um hiperplano separando dois

conjuntos de pontos

Em fórmulas, o raio e a margem são definidos como

segue:

o raio

de um conjunto de pontos

é definido por

para um hiperplano

(dado por

onde ortogonal significa

)

e dados

,

a margem entre

e

é

onde, para um hiperplano

,

a distância entre ele e um ponto

é definida por

(Recordemo-nos de que, para dois

vetores

e

no plano,

onde

é o angulo entre eles, e

e

são os seus comprimentos.)

Animação

Para ganharmos um intuito como o Perceptron se aproxima da reta

separadora, há uma animação

online (em JavaScript) da Universidade do Texas em

Austin.

O Algoritmo Pocket (=

bolso)

Recordemo-nos de que se o problema de aprendizado é um problema de

classificação binária, isto é,

(com

fatores) e

,

então no algoritmo Perceptron as hipóteses

têm a forma

para vetores

em

.

Recordemo-nos de que na formalização PAC (=

Provavelmente Aproximadamente

Correto) do aprendizado, buscamos

tal

que

seja próximo de

,

e

que

seja próximo de

.

O Algoritmo Perceptron

Se a amostra

é linearmente separável, isto é, há

em

tal que

então o algoritmo

Perceptron encontrará tal

.

Recordemo-nos de que, para cada passo

,

o Perceptron seleciona um ponto erroneamente classificado

com valor

e atualiza

por

Mas, se

não é linearmente separável, isto é, não há uma solução em

,

este algoritmo não converge a uma solução aproximativa (quer dizer, que

minimiza

,

as classificações errôneas).

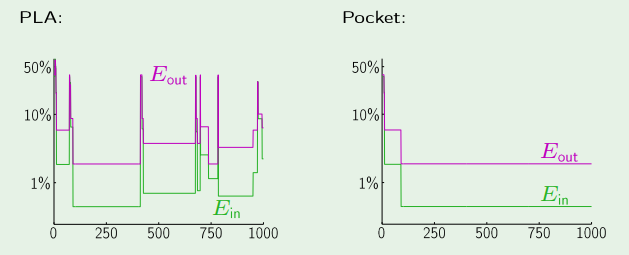

O Algoritmo Pocket

Se

não é linearmente separável, isto é, é impossível achar

tal que

,

queremos pelo menos minimizá-lo, isto é, encontrar o (melhor) vetor de

pesos

(em

)

que minimiza

O algoritmo Pocket (=

bolso) aplica o Perceptron repetidamente (por exemplo, em

repetições) e guarda no seu bolso o melhor vetor de pesos

até então encontrado. Isto é,

Põe w := w(0)

Para t = 0, ..., T:

Roda um passo do Perceptron para obter w(t + 1)

Calcula E(w(t + 1))

Se E(w(t + 1)) < E(w), então põe w = w(t + 1)

Devolve w

Isto é, em comparação ao Perceptron, o

Pocket avalia após a atualização

se o novo vetor é melhor (quanto o erro sobre a amostra) do que o melhor

até então encontrado

,

e, caso sim, substitui

por

.

Pela computação de

,

que percorre todos os pontos da amostra, o algoritmo Pocket

é mais lento do que o Perceptron.

Sabemos

nem qual é o melhor vetor de pesos,

nem quando se encontrará.

A evolução do erro do

Perceptron contro o do Pocket

Recapitulação

Questões para quem quiser testar a assimilação do conteúdo desta

seção sobre o Perceptron:

Qual é a medida de erro que o algoritmo Perceptron minimiza?

Entre quais funções o Perceptron escolhe a melhor, isto é, que

minimiza o erro?

Quais parâmetros o Perceptron otimiza, isto é, quais números altera

até ter minimizado o erro?

O Perceptron consegue separar (por uma reta) qualquer rotulagem (=

escolha de cruzes e bolas) de quatro pontos no plano?

O número de erros sempre diminui após uma iteração adicional?

4.2 A Regressão Linear

O banco não somente quer decidir se o cliente recebe um crédito ou

não, mas mais exatamente estimar o seu valor.

Tem-se

(com

fatores) = os possíveis dados dos clientes (tais como bens, dívidas,

salário, idade),

= os possíveis valores dos créditos concedidos

e

= os dados históricos de clientes e os valores dos créditos que lhes

foram concedidos.

Hipóteses

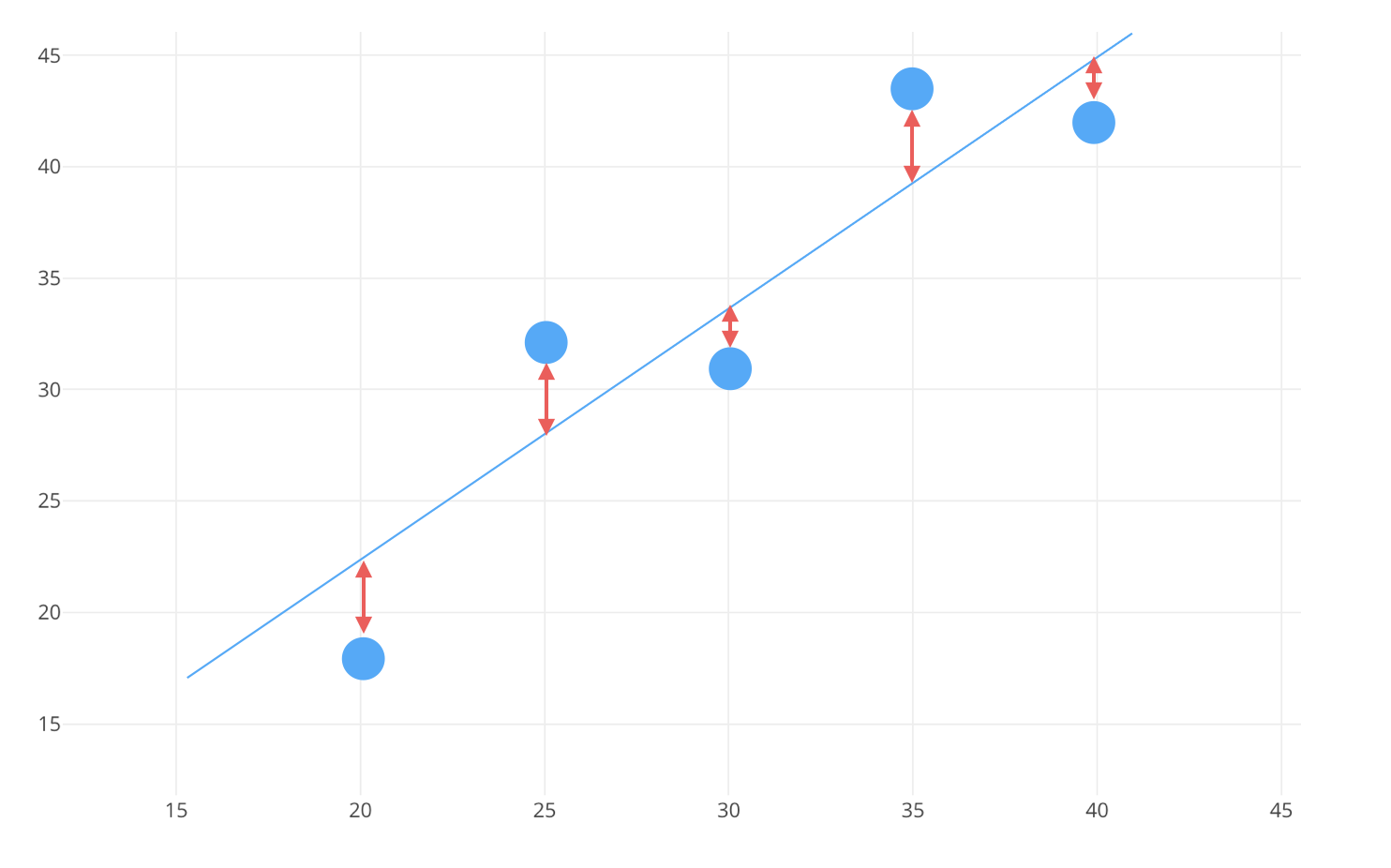

Geometricamente, para

,

a regressão linear busca a reta

que minimize a distância (quadrática) aos pontos da amostra

.

As distâncias entre a reta

e os valores

,

…,

dos pontos da amostra

Cada hipótese

corresponde a um vetor

em

;

ela é dada por

Erro

O erro que queremos minimizar é a distância quadrática entre

e

,

isto é, o valor médio da diferença

ao quadrado sobre a amostra finita

,

onde a integral do valor médio se torna a soma finita

Cada hipótese

corresponde ao vetor dos seus pesos

.

Por isso, denotamos o erro especifico daqui em diante por

(em vez de

),

evidenciando como função em

.

Se denotamos

por

a matriz em

com as linhas

,

…,

em

,

e

por

o vetor coluna em

com as entradas

,

…,

,

então

onde

denote o vetor coluna cujas entradas são as do vetor

linha

,

e

denote a norma euclidiana, dada por

para um vetor real

,

isto é,

;

e onde

a primeira igualdade vale por definição de

,

e

a segunda igualdade vale porque os coeficientes do vetor

são

,

…,

.

Algoritmo

A regressão linear calcula o vetor

em

que minimiza

.

Se

,

podemos visualizar

a amostra

,

…,

e os seus valores

,

…,

sob a função divina

pelos pontos

,

…,

no plano, e

a hipótese

pela reta no plano que

se origina na altura

,

e

tem inclinação

.

(Isto é, é a função

cujo gráfico é a reta dada por todos os pontos

onde

percorre

.)

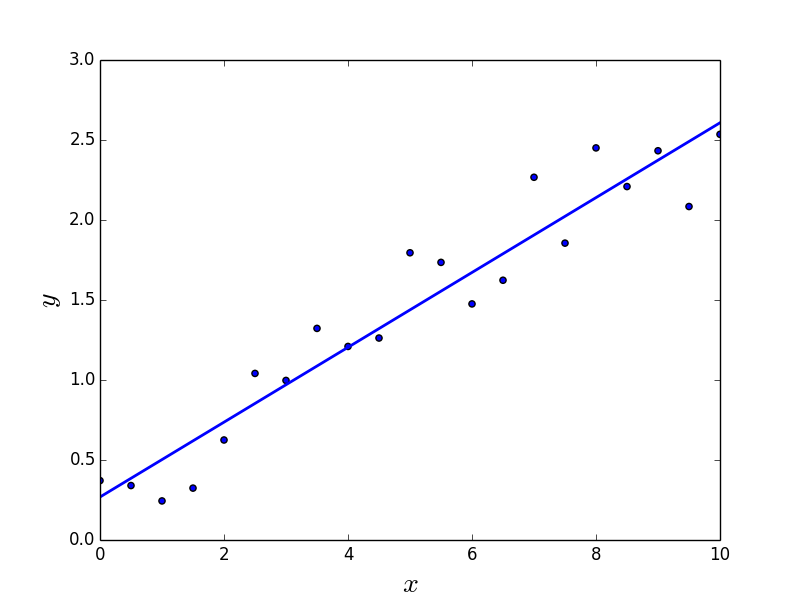

A reta dada pela Regressão Linear para

Com efeito, na Regressão Linear trata-se mais de uma fórmula do que

de um algoritmo. Daremos duas vias para demonstrá-la, obtendo o vetor de

pesos

que minimiza esta distância

como projeção de outro vetor a um espaço menor, e

como zero da derivada do erro como função em

.

Antes de começar, recordemo-nos de que, para uma matriz

,

a sua matriz transposta

é a matriz cujas colunas são as linhas de

,

ou, equivalentemente, é a matriz obtida por espelhamento de

ao longo da diagonal. Em particular, para

uma matriz com uma linha ou coluna, um vetor linha respetivamente vetor

coluna,

é o vetor coluna respetivamente linha cujas entradas são as de

.

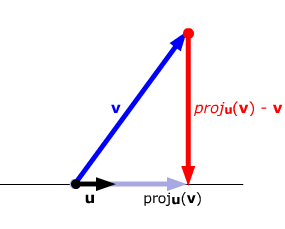

Aproximação por Projeção

Para exemplificar a derivação da fórmula da regressão linear,

restrinjamos primeiro a

.

Na Regressão Linear, queremos encontrar uma reta que minimize a

distância a pontos

,

…,

no plano. Vimos que a distância entre

a reta (que origina em

)

com inclinação

e

os pontos

é medida pela distância

entre o vetor

e o vetor

,

onde

pomos

,

e

pomos

.

Então, qual é o

que minimize esta distância? Os possíveis valores

formam uma reta (em

,

o plano para

),

e o ponto

da reta que é o mais próximo de

é a projeção

a esta reta; em fórmulas

Projeção de um vetor a uma

reta

O ponto

da reta é a projeção de

se, e tão-somente se, a sua diferença

é ortogonal (ou perpendicular, isto é, forma um ângulo

reto) à reta; em fórmulas, se o seu produto escalar é zero,

ou, equivalentemente, se

Obtemos

para o vetor

escalado e transposto de

.

Em geral, para

de dimensão

maior, obtemos

que

é uma matriz cujas

linhas são os vetores

,

…,

com

entradas, e

que

é um vetor (de pesos) com

entradas.

enquanto

permanece um vetor de coluna com

entradas (porque a saída

não mudou).

Os possíveis valores

formam um espaço (de dimensão

em

;

por exemplo, um plano para

).

O ponto

do espaço que é o mais próximo de

é a projeção

de

a este espaço; Obtemos, quando a matriz quadrática

é invertível (o que vale quase sempre porque

,

isto é, tem mais exemplos que parâmetros a especificar), da mesma forma

para o pseudo-inverso

de

.

Aproximação por Derivação

Recordemo-nos de Equação 4.1,

Obtemos

pela aplicação das

igualdades

para toda matriz

e

,

em particular, para

ou

um vetor linha ou coluna

(= matriz com uma única linha ou coluna); além, para dois vetores

e

,

da simetria do seu produto escalar

.

Como a função

em

é (por Equação 4.1) diferençável, podemos

encontrar o seu mínimo no ponto

em que o seu derivado iguala

.

Isto é,

onde

é o gradiente de

,

o vetor linha

cujas entradas são as derivadas

parciais.

Para derivar

observamos primeiro

que

,

porque é constante, não depende de

,

e

que

,

porque é linear em

.

Para calcular

,

abreviemos

,

e observemos que, para a função

,

com

onde usamos a simetria

para

e

.

Se aplicamos estas equações a

,

então obtemos o vetor linha

Logo,

se, e tão-somente se,

se, e tão-somente se,

Computação

Concluímos que o valor mínimo do erro específico

é atingido se, e tão-somente se,

isto é, se e tão-somente se, para

invertível,

onde

é o pseudo-inverso (ou, mais

exatamente, o Moore-Penrose inverso) de

.

Este vetor de pesos

é a única solução ótima.

Esta computação do pseudo-inverso é a parte computacionalmente mais

custosa da regressão linear.

Para acelerar a computação de

,

computa-se uma fatoração

onde

a matriz

é ortonormal, isto é,

,

a matriz cujas únicas entradas diferentes de

são as da diagonal com o valor

,

e

a matriz

triangular.

por exemplo, pelo método de Gram-Schmidt: Denotem

,

,

… as projeções aos vetores

,

,

…, dadas por

Para cada

=

,

,

… o vetor

é ortogonal a

,

…,

.

Logo, os vetores

formam uma base ortonormal.

Isto é,

as colunas da matriz

ortonormal são dadas pelos coeficientes dos vetores

,

,

…, e

a linha número

da matriz

é dada pelos coeficientes

,

…,

;

em particular, a matriz é triangular.

Porém, este método é frágil, isto é, pequenos erro de arredondamento

em resultados intermediários podem levar a grandes erros nos resultados

finais. A este fim, prefere-se o método de Gram-Schmidt

modificado onde

Graças a fatoração

com

,

obtemos

A computação do inverso de uma matriz

triangular em mais rápida do que a de uma matriz geral pois

os coeficientes de uma matriz

inversa se computam pelos determinantes de (sub-)matrizes

de

,

e

o determinante de uma matriz triangular é o produto dos

seus coeficientes diagonais.

Resumo

Concluímos que os passos do algoritmo da

Regressão Linear consistem em:

Dado

,

define a matriz

e o vetor

por

Calcula o pseudo-inverso

da matriz

,

isto é, para

invertível,

Devolve

.

Animação

Para ganharmos um intuito como a Regressão Linear calcula a reta que

aproxima melhor os pontos, há uma implementação

online (em JavaScript) da Universidade do Illinois.

4.3 Regressão Logística

A Regressão Logística aplica-se quando

a saída da amostra é binária, isto é,

,